Tin tức

Công thức tính lãi kép chuẩn, ví dụ, ứng dụng và lưu ý quan trọng

![]() 11/11/2025

11/11/2025

Tham khảo ngay bài viết để khám phá công thức tính lãi kép chi tiết, giúp bạn tối ưu lợi nhuận và quản lý hiệu quả khoản đầu tư hoặc tiết kiệm của mình.

Lãi kép là hình thức tính lãi khi phần lãi phát sinh được cộng dồn vào gốc để tiếp tục sinh lãi ở các kỳ sau. Đây được coi là “kỳ quan thứ 8 của thế giới” vì sức mạnh nhân đôi tài sản theo thời gian. Hiểu và áp dụng công thức tính lãi kép giúp mỗi người tối ưu việc gửi tiết kiệm, đầu tư và xây dựng tài chính dài hạn.

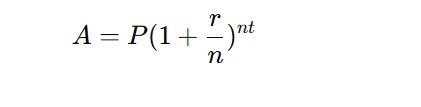

1. Công thức tính lãi kép cơ bản

Công thức tổng quát:

Trong đó:

- A: Số tiền cuối cùng sau thời gian đầu tư/gửi tiết kiệm

- P: Số tiền gốc ban đầu

- r: Lãi suất hàng năm (dưới dạng thập phân, ví dụ 8% = 0.08)

- n: Số lần ghép lãi trong 1 năm (ví dụ: 12 lần nếu tính theo tháng)

- t: Số năm gửi hoặc đầu tư

Ví dụ: Bạn gửi 100 triệu đồng với lãi suất 8%/năm, ghép lãi mỗi năm một lần trong 5 năm:

A = 100,000,000 × (1 + 0.08)^5= 146,932,807

→ Sau 5 năm, giá trị khoản tiền sẽ đạt khoảng 146,9 triệu đồng.

Việc nắm rõ công thức tính lãi suất kép giúp tối ưu hóa quá trình gửi tiết kiệm

2. Các biến thể của công thức tính lãi kép

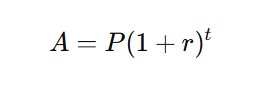

2.1. Lãi kép ghép hàng năm

Lãi kép theo năm là hình thức tính lãi khi toàn bộ tiền lãi của năm trước được cộng dồn vào gốc, và lãi năm sau tiếp tục tính trên tổng mới (gốc + lãi). Đây là hình thức phổ biến nhất trong gửi tiết kiệm hoặc đầu tư dài hạn.

Công thức:

Trong đó:

- P: số tiền gốc ban đầu

- r: lãi suất năm (dưới dạng thập phân)

- t: số năm gửi hoặc đầu tư

Ví dụ: Bạn gửi 50 triệu đồng, lãi suất 10%/năm trong 3 năm:

→ A = 50,000,000 × (1 + 0.1)^3 = 66,550,000

Công thức lãi kép theo năm được áp dụng khi bạn gửi tiết kiệm hoặc đầu tư với kỳ hạn từ 1 năm trở lên và cam kết không rút tiền giữa chừng. Công thức này phù hợp với các sản phẩm như:

- Tiết kiệm dài hạn

- Trái phiếu

- Quỹ đầu tư, hoặc các khoản đầu tư có tái đầu tư lợi nhuận hàng năm.

Thông thường, cách tính lãi kép này đơn giản, phù hợp với mục tiêu tài chính dài hạn do lợi nhuận tăng theo cấp số nhân. Tuy nhiên, các sản phẩm áp dụng cách tính này thường yêu cầu cam kết dài hạn, khó rút tiền linh hoạt.

2.2. Lãi kép ghép lãi theo tháng hoặc quý

Trong trường hợp này, tiền lãi được cộng dồn nhiều lần trong năm — mỗi tháng hoặc mỗi quý. Càng ghép lãi nhiều lần, tổng lãi nhận được càng cao do lãi được “đẻ lãi” thường xuyên hơn.

Công thức này được áp dụng khi ngân hàng hoặc tổ chức tài chính cung cấp sản phẩm tiết kiệm có tính lãi và cộng dồn theo kỳ ngắn hơn một năm (theo tháng hoặc quý). Vì vậy, cách tính lãi kép theo tháng/quý thường thấy ở các sản phẩm tiết kiệm linh hoạt, tài khoản tiết kiệm tự động, hoặc chương trình gửi có kỳ tái tục định kỳ.

Công thức:

Trong đó:

- P là số tiền gốc ban đầu

- r là mức lãi suất năm dưới dạng thập phân

- n là số lần ghép lãi trong 1 năm

- Theo tháng: n = 12

- Theo quý: n = 4

- t là số năm gửi hoặc đầu tư

Ví dụ: Bạn gửi 100 triệu đồng, lãi suất 12%/năm, ghép lãi hàng tháng (n = 12), trong 1 năm:

→ A = 100,000,000 ×(1 + 0.12/12)^12 = 112,682,500

Có thể thấy, cách tính này có mức lợi nhuận cao hơn so với ghép lãi theo năm (với cùng lãi suất), tuy nhiên, công thức thường phức tạp hơn, một số ngân hàng áp dụng điều kiện ràng buộc chặt chẽ hơn trong các sản phẩm tiền gửi.

2.3. Lãi kép có thêm tiền gửi định kỳ

Đây là hình thức vừa gửi ban đầu, vừa nạp thêm tiền định kỳ (hàng tháng/quý). Hình thức này phù hợp với người muốn tiết kiệm đều đặn và tận dụng sức mạnh của lãi kép lâu dài.

Công thức:

Trong đó:

- P: số tiền gốc ban đầu

- r: lãi suất năm (dưới dạng thập phân)

- n: số lần ghép lãi trong 1 năm

- t: số năm gửi hoặc đầu tư

- PMT: số tiền gửi thêm mỗi kỳ

Ví dụ:

Gửi ban đầu 50 triệu đồng, thêm 2 triệu mỗi tháng, lãi suất 8%/năm, trong 3 năm:

Công thức này bao gồm 2 vế, cụ thể:

Vế 1: Giá trị của khoản gửi ban đầu (50 triệu đồng) sau 3 năm là: 50,000,000 × (1 + 0.08/12)^36 = 50,000,000 × 1.2702 ≈ 63,510,000 đồng

Vế 2: Tổng giá trị của các khoản gửi thêm (2 triệu đồng/tháng) và lãi của phần gửi thêm là: 2,000,000 × [((1 + 0.08/12)^36 - 1) / (0.08/12)] = 2,000,000 × [(1.2702 - 1) / 0.00667] = 2,000,000 × 40.53 ≈ 81,060,000 đồng

→ Tổng tiền cuối cùng: 63,510,000 + 81,060,000 ≈ 144,570,000 đồng.

Có thể thấy, tần suất ghép lãi ảnh hưởng trực tiếp đến lợi nhuận. Khi n càng lớn (ghép lãi càng thường xuyên như hàng tháng thay vì hàng năm), lợi nhuận càng cao, dù mức chênh lệch không quá lớn. Hiểu rõ công thức tính lãi kép giúp bạn lựa chọn hình thức gửi tiết kiệm hoặc đầu tư tối ưu, tăng trưởng vốn hiệu quả theo thời gian.

3. 3 Ứng dụng thực tế của công thức tính lãi kép

3.1. Gửi tiết kiệm ngân hàng

Khi gửi tiết kiệm tại ngân hàng, tiền lãi có thể được tự động nhập gốc sau mỗi kỳ hạn (tháng, quý, năm), hình thành lãi kép tự nhiên. Hình thức này giúp gia tăng lợi nhuận đáng kể theo thời gian mà không cần gửi thêm vốn.

3.2. Đầu tư chứng khoán dài hạn

Trong đầu tư cổ phiếu hoặc quỹ ETF, lợi nhuận tái đầu tư cổ tức chính là hình thức lãi kép gián tiếp. Khi cổ tức được dùng để mua thêm cổ phiếu, nhà đầu tư sẽ sở hữu nhiều cổ phiếu hơn, từ đó lợi nhuận tăng theo cấp số nhân.

3.3. Quỹ hưu trí, bảo hiểm nhân thọ

Lãi kép đóng vai trò quan trọng trong các sản phẩm tài chính dài hạn, như quỹ hưu trí, bảo hiểm nhân thọ, hoặc kế hoạch tiết kiệm giáo dục. Người tham gia nộp tiền định kỳ, và khoản này tăng trưởng đều đặn theo cơ chế lãi kép trong nhiều năm.

Công thức tính lãi kép có thể được áp dụng trong nhiều trường hợp

4. 3 Lưu ý quan trọng khi áp dụng lãi kép

Lãi kép mang lại lợi ích to lớn nếu được áp dụng đúng cách. Tuy nhiên, để tối ưu hiệu quả và tránh rủi ro, bạn cần ghi nhớ những yếu tố sau:

- Lãi suất danh nghĩa và lãi suất thực tế: Lãi suất danh nghĩa là mức công bố của ngân hàng; lãi suất thực tế phản ánh lợi nhuận sau lạm phát. Nếu lạm phát cao hơn lãi suất, tiền của bạn sẽ mất giá trị dù có tăng số.

- Ảnh hưởng của thời gian gửi/đầu tư: Thời gian càng dài, sức mạnh của lãi kép càng lớn. Đầu tư sớm giúp khoản tiền nhỏ tăng trưởng đáng kể theo thời gian nhờ “lãi sinh lãi”.

- Rủi ro khi kỳ vọng lãi suất cao: Lợi nhuận cao thường đi kèm rủi ro lớn. Các hình thức hứa hẹn lãi kép bất thường có thể là dấu hiệu lừa đảo. Hãy chọn kênh đầu tư uy tín, minh bạch và phù hợp với khả năng tài chính.

5. Gửi tiết kiệm nhanh chóng, lãi suất ưu đãi tại SeABank

Nếu bạn muốn tận dụng sức mạnh của lãi kép một cách an toàn và hiệu quả, gửi tiết kiệm tại SeABank là lựa chọn đáng tin cậy. Ngân hàng cung cấp đa dạng kỳ hạn linh hoạt, lãi suất cạnh tranh và thủ tục mở sổ nhanh gọn chỉ trong vài phút.

Khách hàng có thể nhanh chóng sở hữu tài khoản tiết kiệm tại SeABank

Khách hàng có thể dễ dàng gửi tiết kiệm online qua ứng dụng SeAMobile, SeANet hoặc tại quầy giao dịch gần nhất, với đầy đủ tiện ích:

- Theo dõi số dư và lãi suất theo thời gian thực.

- Tái tục tự động khi đến hạn.

- Hưởng lãi suất ưu đãi khi gửi kỳ hạn dài hoặc số tiền lớn.

SeABank mang đến các sản phẩm tiết kiệm linh hoạt, lãi suất cạnh tranh và tính năng tái tục tự động, giúp khách hàng tận dụng tối đa sức mạnh của lãi kép.

Tìm hiểu biểu lãi suất và sản phẩm tiết kiệm của SeABank tại website chính thức www.seabank.com.vn hoặc liên hệ Hotline 1900 555 587 để được tư vấn chi tiết.